Digitaal werken

In de afgelopen jaren zijn stappen gezet om meer digitaal te kunnen werken. Zo zijn de werkplekvoorzieningen vervangen door een mobiele variant en kunnen vergaderingen digitaal plaatsvinden. In het huis voor de samenleving is extra ingezet op de faciliteiten voor hybride vergaderen. Hiermee groeit de organisatie mee in de veranderende wensen van onze klanten en werknemers.

Planning en Control

Als vertegenwoordiging van de inwoners van onze gemeente heeft de raad een sturende en controlerende rol. De vraag welke doelen de gemeente nastreeft en welke maatregelen en middelen daarvoor beschikbaar zijn beantwoorden we in de begroting. De controle op de uitvoering vindt plaats via raadsoverzichten en de jaarstukken. In de raadsoverzichten rapporteren we over de wijzigingen van de begroting en kan de raad de begroting aanpassen. In het jaar daarop leggen we in de jaarstukken verantwoording af over het hele begrotingsjaar.

Continu sturen

De gemeente Deurne is eind 2019 gestart met Continu sturen, met als doelstelling tussentijds grip te hebben, te houden en waar mogelijk bij te kunnen sturen door te anticiperen op interne & externe ontwikkelingen. Met andere woorden; continu inzicht in de financiële positie en mogelijkheid om besluitvorming op te starten voor nieuwe initiatieven. Hierdoor is er géén vertraging doordat bestuur of organisatie moet wachten op een fiat van de gemeenteraad op de mutatie verwerkt in een van de P&C-producten. Continu sturen is een instrument welke het mogelijk maakt om tijdig te kunnen bijsturen op beleid en/of financiën. In 2024 is Continu sturen verder doorontwikkeld en is het proces verbeterd.

Dienstverlening: Eén loket en één ontmoetingstafel

We investeren in onze gemeenschappelijke dienstverlening onder één dak, waarbij steeds meer sprake is van één loket en één ontmoetingstafel. Inwoners worden dan snel op het juiste spoor gezet. Deze toegevoegde waarde groeit door naar gemeenschappelijke dienstverlening waarin de vraag van de klant centraal staat. Effectieve en efficiënte dienstverlening dus.

Krapte arbeidsmarkt

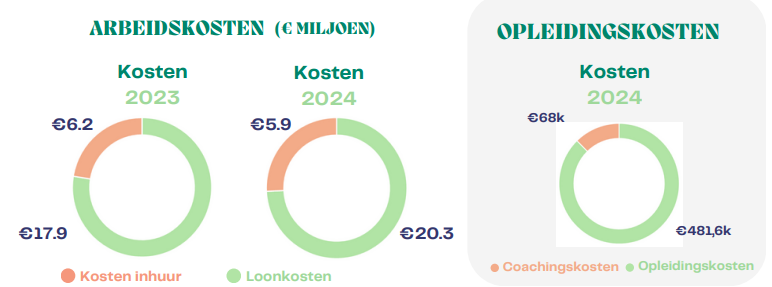

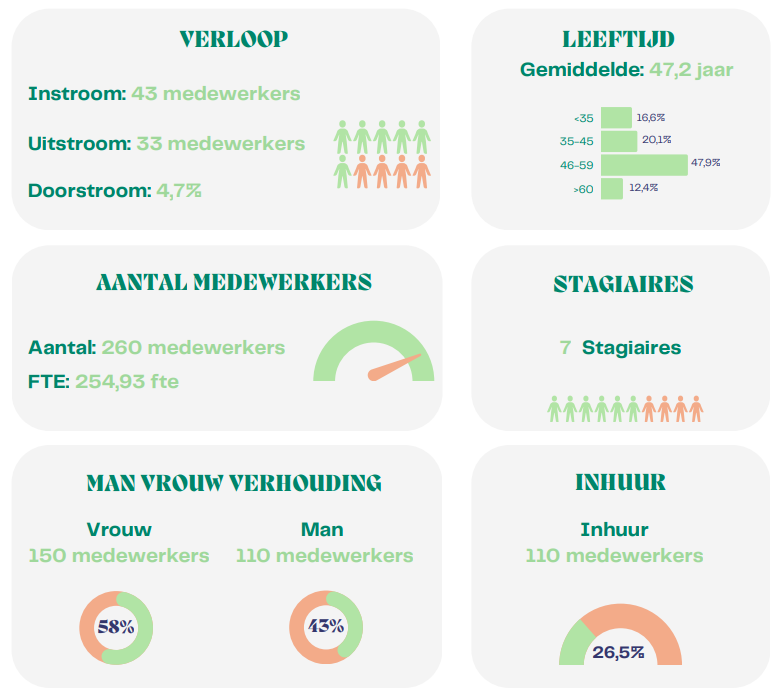

Wat niet aan de gemeente Deurne voorbij gaat, is de krapte op de arbeidsmarkt. Om alle ambities uit te kunnen voeren, hebben we gekwalificeerde medewerkers nodig. Het werven, binden en boeien van medewerkers bleek in de overspannen arbeidsmarkt een behoorlijke opgave. Deze opgave zijn we te lijf gegaan door ons te onderscheiden van andere werkgevers. Hiervoor hebben we ons gericht op 'talenten benutten'. Talenten van ons huidige en toekomstige medewerkers. Er zijn 58 vacatures ingevuld, waarvan 11 door interne mensen en 38 door mensen buiten de gemeente. Omdat veel nieuwe mensen van buiten het vakgebied of zelfs van buiten gemeenteland komen is er fors ingezet op opleidingen. In onderstaande tabellen is dit af te lezen.

Personeel

Informatiebeveiliging op basis van de BIO

Diensten en taken van de gemeente hangen af van gegevens en applicaties die beschikbaar en betrouwbaar zijn. Om daarvoor te zorgen is bescherming op basis van de Baseline Informatiebeveiliging Overheid (BIO) nodig. Ook regelen we zo dat alleen bevoegde personen inzage krijgen in persoonsgegevens en andere informatie.

De BIO is sinds 2020 van kracht. Sindsdien zijn we bezig om haar diepgaand te implementeren. Daarbij stellen we prioriteiten op basis van risicomanagement. Verdere details staan in de bijlage "Rapportage informatiebeveiliging 2024".

Bescherming van persoonsgegevens (privacy)

Bewustwording en het goed beveiligen van persoonsgegevens zijn belangrijk. Hierin is, ook door het implementeren van de BIO, de gemeente Deurne goed bezig. Maar er is ook zicht en grip nodig op processen waarin persoonsgegevens worden verwerkt. De Algemene Verordening Gegevensbescherming (AVG) eist dat we aantonen dat dit rechtmatig gebeurt en dat risico’s voor betrokken personen beheerst worden. Hiervoor is een volledig en actueel verwerkingsregister nodig. Het uitvoeren van privacy risicoanalyses (DPIA's) dient vervolgens om de juiste maatregelen te kunnen treffen. De details zijn opgenomen in de bijlage "Rapportage informatiebeveiliging 2024".

Rechtmatigheidsverantwoording

Sinds boekjaar 2023 geeft het college van burgemeester en wethouders een rechtmatigheidsverantwoording af. De gemeenteraad heeft hiervoor regels vastgelegd in de financiële verordening.

De baten en lasten alsmede de balansmutaties moeten getrouw in de jaarrekening worden opgenomen. Uit het getrouw opnemen van de baten en lasten alsmede de balansmutaties, blijken een drietal rechtmatigheidscriteria niet expliciet. Dit betreffen het begrotings-, voorwaarden-, en misbruik- en oneigenlijk gebruik criterium. In deze rechtmatigheidsverantwoording licht het college van burgemeester en wethouders toe in hoeverre deze criteria zijn nageleefd. Deze criteria zijn essentieel voor het beoordelen van de rechtmatigheid van de financiële handelingen van de gemeente, maar worden dus niet altijd direct duidelijk in de standaard financiële documenten zoals de jaarrekening.

Daarom licht het college van burgemeester en wethouders in een specifieke rechtmatigheidsverantwoording toe in hoeverre aan deze criteria is voldaan. Dit is een aanvulling op de jaarrekening, bedoeld om transparantie en verantwoording af te leggen over de rechtmatigheid van het financiële beheer.

Dit houdt in dat de verantwoorde baten, lasten en balansmutaties in overeenstemming zijn met door de raad vastgestelde kaders en met bepalingen in relevante wet- en regelgeving. De raadskaders zijn de begroting en gemeentelijke verordeningen. Bij de waarderingsgrondslagen in de jaarrekening is het door de raad vastgestelde normenkader van relevante wet- en regelgeving verder toegelicht.

Deze verantwoording kent een grensbedrag. Deze grens is door de raad bepaald en bedraagt 1% van de totale lasten inclusief toevoegingen aan de reserves. De grens is daarmee vastgesteld op € 1.139.000. De grondslag voor deze verantwoording is de

Kadernota Rechtmatigheid 2024 van de Commissie BBV. Daarnaast geldt de Financiële Verordening. In de financiële verordening heeft de gemeenteraad met het college van burgemeester en wethouders afgesproken dat begrotingsonrechtmatigheden vanaf € 100.000 (rapportagegrens) in de paragraaf bedrijfsvoering worden toegelicht.

Bevindingen

Het college is van mening dat de in deze jaarrekening verantwoorde baten, lasten en balansmutaties rechtmatig tot stand zijn gekomen binnen de daarvoor gestelde grens.

De geconstateerde afwijkingen betreffen:

Begrotingscriterium | X € 1 miljoen |

|---|---|

1A. Overschrijding lasten thema’s | 3,618 |

1B. Overschrijding investeringsbudgetten (kredieten) | 0,313 |

2. Ongeautoriseerde reservemutaties | 0,000 |

3. Overschrijding van baten en/of onderschrijding van lasten, investeringen en baten die niet tijdig tot een begrotingswijziging hebben geleid of niet tijdig aan de raad zijn gemeld. | 0,000 |

Totaal begrotingsonrechtmatigheden | 3,931 |

4. Totaal van de begrotingsonrechtmatigheden (van onderdeel 1 en 2) dat past binnen het vooraf vastgestelde beleid en daarmee vooraf als acceptabel is geduid. In de rechtmatigheidsverantwoording wordt verwezen naar dit vooraf vastgestelde beleid. | 3,618 0,000 |

Voorwaardencriterium | |

5. Niet Europees aanbesteden. | 0,684 |

M&O criterium | |

6. Geen bevindingen. | 0,000 |

Totaal onrechtmatigheden | 4,615 |

Waarvan acceptabel | 3,618 |

Waarvan niet-acceptabel | 0,997 |

Begrotingscriterium

Het begrotingscriterium heeft betrekking op de grenzen van de baten en lasten in de door de raad geautoriseerde begroting. Het gaat hierbij om de exploitatie, investeringskredieten en de hiermee samenhangende programma’s, waarbinnen de financiële beheershandelingen tot stand komen.

Overschrijding lasten thema | X € 1 miljoen | Acceptabel | Toelichting |

|---|---|---|---|

Gezond wonen en leven | 0,376 | Ja | Betreft hogere uitgaven op taakveld 5.7 groen, door wegwerken achterstallig onderhoud en extra kosten onkruidbeheersing. Tegenover de hogere uitgaven staan ook gedeeltelijk hogere baten. Daarnaast is in dit thema taakveld 7.2 riolering opgenomen. De overschrijding daarin wordt gedekt uit de voorziening GRP; dit betreft een gesloten exploitatie. Dat buiten beschouwend latend, rest er een positief saldo. De overschrijding over het totale thema onrechtmatig, maar acceptabel conform beleidsregel op basis van artikel 11 lid 4 sub a van de financiële verordening. |

Goede voorzieningen | 0,111 | Ja | Betreft uitgaven voor de specifieke uitkeringen 'Lokale bibliotheekvoorzieningen' en 'Informatiepunten Digitale Overheid'. De lasten zijn besteed aan het doel waarvoor het rijk deze middelen beschikbaar heeft gesteld. De overschrijding van lasten is onrechtmatig, maar op basis van de beleidsregel acceptabel, omdat er baten tegenover staan op basis van artikel 11 lid 4 sub a van de financiële verordening. |

Duurzaamheid | 0,138 | Ja | Betreft uitgaven personele inzet Duurzaamheid. Voor extra personele inzet ontvangt de gemeente subsidie. De overschrijding van lasten is onrechtmatig, maar op basis van de beleidsregel acceptabel omdat er baten tegenover staan conform artikel 11 lid 4 sub a van de financiële verordening. |

Bestuur en ondersteuning | 0,473 | Ja | Betreft bijstelling van de wethouderspensioenen in verband met aanpassing van de rekenrente. De overschrijding is onrechtmatig, maar acceptabel omdat dit voortvloeit uit verslagleggingsregels. |

Algemene inkomsten en uitgaven | 2,520 | Ja | Het verschil wordt veroorzaakt door met name het taakveld Treasury en stortingen en onttrekkingen van reserves en voorzieningen. Deze kosten en opbrengsten gaan voor een deel over de thema's heen. De overschrijding van lasten is onrechtmatig, maar op basis van de beleidsregel acceptabel omdat er baten tegenover staan; conform artikel 11 lid 4 sub a van de financiële verordening. |

Overschrijding investeringsbudget | X € 1 miljoen | Acceptabel | Toelichting |

Vervangen beplanting INV1 | 0,184 | Nee | In het verlengde van de themabijeenkomst ‘basis op orde openbare ruimte’ heeft de gemeenteraad bij het vaststellen van de Begroting 2023 besloten in de komende jaren rekening te houden met structurele investeringskredieten voor vervangings- en verbeteringsmaatregelen van € 6,3 miljoen. Op basis daarvan is de ‘Beheervisie openbare ruimte 2024-2033 uitgewerkt en 12 december 2023 door de gemeenteraad vastgesteld. De hoogte van de gerealiseerde investeringen 2024 passen in het structurele investeringskrediet maar zijn abusievelijk niet volledig geactualiseerd in de begroting, waardoor een onrechtmatige overschrijding is ontstaan. Sinds november 2024 is er een verbeterd dashboard in het financiële pakket en er wordt momenteel gewerkt met een checklist voor de budgetgesprekken om dit in de toekomst te voorkomen. |

Vervangen bomen INV1 | 0,129 | Nee | In het verlengde van de themabijeenkomst ‘basis op orde openbare ruimte’ heeft de gemeenteraad bij het vaststellen van de Begroting 2023 besloten in de komende jaren rekening te houden met structurele investeringskredieten voor vervangings- en verbeteringsmaatregelen van € 6,3 miljoen. Op basis daarvan is de ‘Beheervisie openbare ruimte 2024-2033 uitgewerkt en 12 december 2023 door de gemeenteraad vastgesteld. De hoogte van de gerealiseerde investeringen 2024 passen in het structurele investeringskrediet maar zijn abusievelijk niet volledig geactualiseerd in de begroting, waardoor een onrechtmatige overschrijding is ontstaan. Sinds november 2024 is er een verbeterd dashboard in het financiële pakket en er wordt momenteel gewerkt met een checklist voor de budgetgesprekken om dit in de toekomst te voorkomen. |

Nadere informatie hierbij maakt onderdeel uit van de toelichting op de baten en lasten in de jaarrekening bij de desbetreffende thema’s.

Voorwaardencriterium

Het voorwaardencriterium heeft betrekking op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. Deze eisen zijn afkomstig uit diverse wet- en regelgeving en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur. Hiervoor zijn o.a. controles uitgevoerd op het gebied van Europees aanbesteden, leges burgerzaken en omgevingsvergunningen, personeelsadministratie, financiële administratie, verstrekte subsidies en toegekend leerlingenvervoer.

Niet Europees aanbesteden | X € 1 miljoen | Acceptabel | Toelichting |

|---|---|---|---|

Werkzaamheden openbaar groen | 0,441 | Nee | Er zijn werkzaamheden uitgevoerd ten behoeve van het onderhoud van het openbare groen. Deze werkzaamheden zijn onderhands gegund terwijl deze Europees aanbesteed hadden moeten worden. Hiervoor zal een bestek opgemaakt en een procedure doorlopen moeten worden waardoor de verwachting is dat deze onrechtmatigheid in boekjaar 2025 doorloopt maar per boekjaar 2026 is opgelost. |

Ontwerp en advies diensten | 0,243 | Nee | Er zijn design en adviesdiensten geleverd wat betreft het openbare groen. Deze werkzaamheden zijn onderhands gegund terwijl deze Europees aanbesteed hadden moeten worden. Hiervoor zal een bestek opgemaakt en een procedure doorlopen moeten worden waardoor de verwachting is dat deze onrechtmatigheid in boekjaar 2025 doorloopt maar per boekjaar 2026 is opgelost. |

Misbruik en oneigenlijk gebruik (M&O) criterium

Het misbruik en oneigenlijk gebruik heeft betrekking heeft op het voorkomen, detecteren en corrigeren van misbruik en oneigenlijk gebruik van overheidsgelden en gemeentelijke eigendommen bij financiële beheershandelingen. Binnen de onder het voorwaardencriterium genoemde controles is M&O meegenomen.

X € 1 miljoen | Acceptabel | Toelichting | |

Geen bevindingen |